OBJETIVO:

Los objetivos de esta sesion son para introducir el concepto del riesgo de negocio, categorizar los riesgos, y resentar opciones para controlar los riesgos con un emfasis en el seguro. Esta sesion incluye una discussion de los riesgos negociales en diferentes regiones del mundo y una hoja de ejercicios del riesgo negocial para ayudar a los duenos de negocios mantenerse al corriente de sus riesgos mas criticos.

- ¿Cual es el riesgo?

- ¿Cuales son los tipos mas comunes de riesgos negociales?

- Diferentes maneras de manejar los riesgos

- ¿Qué es un seguro?

- Ventajas del seguro para una empresa

- Tipos de cobertura de seguro para pequeñas empresas

- Riesgos en diferentes países

- Evaluando el riesgo de su negocio

- Hoja de ejercico del riesgo negocial

- Las 10 cosas que debe hacer y no debe hacer

- Recursos de negocios

Riesgo es la posibilidad de que pasen cosas malas en un futuro. En los negocios, los riesgos mas importantes amenazan el desempeño negocial y la supervivencia. Por ejemplo, un descenso en la demanda para un producto y servicio es un riesgo que enfrenta cada negocio. Otro riesgo es la posibilidad de que los precios de las partes de los productos y del labor suban. Estos riesgos impactan la lucrativilidad de su negocio y su supervivencia a largo plazo. Otros riesgos tienen un impacto inmediato en la supervivencia de su negocio. El riesgo de un incendio que destruye su propiedad o maquinaria cae en esta categoría. La posibilidad de que acción legal como una demanda o una violación de código, agregan costos masivos a sus negocios que son otro riesgo que amenazan la supervivencia de su negocio.

¿Cuales son los tipos mas comunes de riesgos negociales?

Los riegos negociales comunes caen en 5 categorías: el riesgo financiero, cumplimiento y riesgos legal, riesgos de la seguridad cibernetica, riesgos operacionales, y riesgos reputacionales. Es importante notar que el significado de diferentes riesgos negociales cambian con el tiempo y dependen del tamaño de su negocio. Por ejemplo, riesgos ciberneticos eran virtualmente desconocidos hace 25 anos. Abajo esta una breve descripción de estas categorias.

- Riesgos financieros. Los riesgos financieros son relacionados a la abilidad de su negocio para mantener un flujo de efectivo suficiente. (En este sentido “efectivo” significa el dinero disponible o liquido que se puede usar para los gastos. Podra tener bienes que representen valor para su negocio pero no puede usarlos para pagar las facturas). Flujo de efectivo insuficiente es la razon mas comun por la cual los negocios chicos fallan. Riesgo financiero incluye riesgo de credito, el riesgo que los clientes que compran de usted con credito no le puedan pagar o que usted no le pueda pagar a un acreedor, y el riesgo de liquidez, el riesgo que su negocio no pueda convertir sus bienes en efectivo para satisfacer sus necesidades a corto plazo.

- Cumplimiento y riesgos legales. Cumplimiento y riesgo legales son relacionados a quebrar las leyes y reglamentos. Dependiendo el pais, su negocio puede enfrentar una variedad de reglamentos para poder operar. Estos reglamentos incluyen reglas de como puede contratar y manejar los empleados, reglas de como su negocio impacta el ambiente, reglas de como cumplir con sus obligaciones contractuales, reglas de como mantener un reporte financiero al igual de como reportar sus finanzas, y reglas sobre la calidad y la seguridad de sus productos. Cumplimiento significa cumplir con y seguir las reglas o leyes.

- Riesgo de la seguridad cibernetico. El riesgo de la seguridad cibernetico es el riesgo asociado con el acceso sin autorización y la distribuicion de informacion privada por medio de redes de computadoras y el internet. Estos riesgos incluyen la exposicion del negocio, empleado, e informacion de clientes, el robo de identidad, y fraude de pagos. El cibersecuestro de datos (un programa disenado para acceder a la informacion confidencial en un esquema badafo en amenazas para cobrar un pago de rescate) es el riesgo de la seguridad cibernetico mas reciente que enfrentan los negocios.

- Riesgos operacionales. Los riesgos operacionales es el riesgo de perdida que resulta de los procesos fallados, personas, sistemas, o eventos externos. Errores de empleados, fallas tecnológicas y desastres natural (o sobrenatural) caen en esta categoria. Algunas veses el riesgo de la seguridad cibernetica tambien puede caer en esta categoria.

- Riesgo reputacional. El riesgo reputacional es el riesgo asociado con danar el buen estado, reputacion, de usted y su negocio en la comunidad. Algunos de estos riesgos tienen fuentes externas, como publicaciones en redes sociales negativas o artículos negativos en la prensa. Algunos de estos riesgos tienen origenes internos como el conducto poco etico de los empleados. En la epoca de las redes sociales, el riesgo esta creciendo de significado.

Ejemplos

Riesgos de la seguridad cibernetica: Colonial Pipeline

Colonial Pipeline es una compania que operan una tuberia de aceite que transportan gasolina y combustible para aviones de Texas a muchos estados del sureste de los estados unidos. En el 2021, la compania enfrento un ataque cibernetico que afecto el equipo que manejan la tuberia. Colonial Pipeline fue forcado a parar las operaciones y pagar a los atacantes $4.4 millones de rescate. Ya que llego el recibo del pago, el sistema computarizado fue restaurado pero tomo algunos días para que el flujo de combustible regresara a la normalidad.

Riesgo reputacional: Kendal Jenner y Pepsi Cola

El el 2017, Pepsi Cola, una compania de refrescos, sacaron un anuncio de television en la cual participo la celebridad americana, Kendall Jenner. El anuncio ensena a Jenner enfrentando a la policia en una protesta para la injusticia racial. Como una oferta de paz, Jenner le pasa un bote de Pepsi Cola a uno de los oficiales. El anuncio provoco indignacion porque muchas personas pensaron que trivializaba las protestas sobre la brutalidad policial que estaban ocurriendo por todo los estados unidos ese ano. La reputacion sufrio un golpe significante que continue ahora en muchas partes de la sociedad.

Cumplimiento y riesgo legal: Bushan Power and Steel

Bushan Power & Steel es una compania india involucrada con la fabricacion de los productos de acero. La compania ha sido acusada de defraudar 33 bancos junto con otras instituciones financieras del 2007 al 2014. El presidente de la compania, Sanjay Singal, ha sido acusado como el principal conspirador detras del fraude. Otros 33 empleados fueron acusados con facilitar el supuesto lavado de dinero. La acusacion es que el dinero que fue prestado de los bancos fue redirigido a Signal y sus co-conspiradores en ves de ser usado para cosas legitimas de negocios.

Estos ejemplos son para companias grandes y reconocidas que atraen mucha atencion de los medios cuando salen mal las cosas. Sin embargo, estos riesgos existen para companias chicas.

Diferentes maneras de manejar los riesgos

Los seguros son la forma mas comun de manejar los riesgos significativos pero no es la unica manera. Hay otras cosas que puede hacer para protegerse a usted mismo y a su negocio de los riesgos de negocios comunes. Algunas de estas opciones estan listadas abajo:

- Mantenga un presupuesto ajustado con gastos generales bajos y deudas mínimas. Esta acción protegerá su flujo de caja y reducirá su riesgo financiero.

- Emplee profesionales legales y de recursos humanos que estén familiarizados con las leyes y reglamentos. Esta acción garantizará que cumpla con sus obligaciones legales y protegerá su negocio de los riesgos legales y de cumplimiento.

- Invierta en soluciones de ciberseguridad (por ejemplo, software de detección de virus) y capacite a los empleados sobre cómo mantener los datos seguros. Esta acción protegerá sus datos y los de sus clientes de las amenazas de ciberseguridad.

- Brinde capacitaciones y cree procesos para evitar errores internos. La capacitación y los procesos cuidadosamente diseñados garantizarán que se mantenga su calidad, protejera a los clientes y se minimizarán los riesgos operativos.

- Desarrolle planes de contingencia para las operaciones. Los planes de contingencia, incluyendo un fondo de seguridad de respaldo, protegerán sus operaciones y su negocio de eventos inesperados.

- Controle la reputación en línea y comprométase a resolver las quejas de los clientes rápidamente. La reputación requiere un seguimiento cuidadoso y una acción rápida cuando está en peligro. Piense en cómo quiere que se perciba su negocio y tome medidas para reforzar esa reputación.

- Mantenga un ambiente de trabajo limpio y organizado para mantener seguros a sus empleados y clientes.

- Como propietario de un negocio, elija sus relaciones con contratistas, proveedores y socios que estén asegurados.

La gestión de riesgos no es algo que se hace una sola vez. Es un esfuerzo continuo en el que el propietario de un negocio debe pensar con frecuencia. Haga una práctica de reevaluar los riesgos de su negocio cada año. En una región política, social o económicamente inestable, es posible que desee reevaluar el riesgo de su negocio con más frecuencia. También es importante reevaluar sus riesgos y seguros a medida que crece su negocio.

El seguro es un contrato entre un asegurador (también llamado compañía de seguros, operador de seguros o suscriptor) y una persona o compañía llamada asegurado (o cliente). El contrato generalmente se llama póliza de seguro. Según el contrato, el cliente paga a la compañía de seguros una tarifa fija llamada prima (a menudo una o dos veces al año). Luego, en caso de un problema que esté dentro del alcance del contrato, la compañía de seguros paga al cliente una cantidad identificada en el contrato para proteger al cliente de pérdidas financieras asociadas con riesgos específicos. Cuando esto sucede, el cliente hace un “reclamo” a la compañía de seguros.

Las pólizas de seguro se clasifican según el tipo de riesgo que cubren. El seguro contra incendios paga al cliente por pérdidas financieras asociadas con incendios, y el seguro de automóvil paga al cliente por pérdidas asociadas con accidentes automovilísticos y robo. El seguro de vida paga al cliente, o a los beneficiarios del cliente, si el cliente fallece.

Las compañías de seguros ganan dinero vendiendo pólizas de seguros a muchas personas o empresas. La mayoría de las personas y empresas aseguradas no experimentarán una pérdida y no realizarán un reclamo contra la póliza. Siempre que las primas pagadas por los clientes excedan los pagos por reclamos, la compañía de seguros obtendrá ganancias.

En la mayoría de los países, las compañías de seguros están reguladas por el gobierno para asegurarse de que las compañías tengan fondos suficientes para cubrir pérdidas potenciales de los clientes asegurados. Si compra un seguro, asegúrese de comprarlo a una compañía regulada, y no elija un proveedor de seguros con calificaciones deficientes.

Ventajas del seguro para una empresa

Hay muchas ventajas al comprar un seguro comercial de una compañía de seguros regulada.

- Cumplimiento y acceso a nuevos mercados. Para acceder a algunos mercados, necesitará un seguro especializado. Una de las áreas más comunes donde esto es cierto es en el transporte. Si transporta mercancías de un lugar a otro, necesitará un seguro de responsabilidad civil para cubrir el valor de las mercancías que transporta.

- Protección frente a los tipos más comunes de riesgo empresarial. Los riesgos comerciales más comunes se describen anteriormente. Muchas empresas contratarán seguros para cubrir los riesgos operativos, los riesgos legales y de cumplimiento, y los riesgos de ciberseguridad.

- Asistencia de expertos gestores de riesgos. Normalmente, las compañías de seguros tienen administradores de riesgos expertos que trabajan para ellos. Estos administradores de riesgos trabajan con los clientes para controlar los riesgos y reducir las primas.

- Una ventaja a la hora de contratar empleados. Las pólizas de seguro que protegen la salud y la seguridad de los empleados pueden ser útiles para contratar y conservar buenos empleados. En los EE. UU. y en muchos otros países, las empresas deben adquirir un seguro de salud para sus empleados.

- Algunos clientes individuales pueden preferir trabajar con empresas que tengan seguro, y algunas empresas, empresas más grandes u organizaciones gubernamentales pueden exigir que sus proveedores tengan seguro.

- Si elige arrendar un espacio de oficina, el arrendador generalmente requerirá que proporcione un certificado de seguro o que figure como asegurado adicional en su póliza.

Otra ventaja importante del seguro se conoce como “paz mental” en Español. La paz se refiere a la tranquilidad asociada con saber que usted y su empresa no son financieramente responsables de ciertos tipos de pérdidas.

Tipos de cobertura de seguro para pequeñas empresas

- Seguro de propiedad comercial. El seguro de propiedad comercial, también llamado seguro de propiedad comercial, cubre el equipo de su empresa, su edificio y otros bienes personales contra incendios, robos y riesgos similares. Por ejemplo, una póliza de seguro de propiedad comercial generalmente reparará o reemplazará herramientas y equipos, inventario, muebles, computadoras, su edificio e incluso sus cuentas por cobrar.

- Seguro de responsabilidad general comercial. El seguro de responsabilidad comercial, también llamado responsabilidad comercial, cubre lesiones personales, daños a la propiedad causados por las operaciones o productos de la empresa y lesiones corporales que ocurren en la empresa. Por ejemplo, si contrata a un pintor para que pinte el edificio de su negocio y el pintor se lesiona mientras realiza el trabajo, este seguro generalmente cubrirá los costos asociados con este accidente.

- Seguro de ingresos comerciales. El seguro de ingresos comerciales ayuda a reemplazar los ingresos que se pierden si necesita cerrar temporalmente su negocio. Las razones cubiertas para cerrar su negocio a menudo incluyen daños por incendio, daños por viento o tormenta, y robo.

- Seguro de compensación de trabajadores. Este seguro cubre los costos asociados con lesiones o enfermedades relacionadas con el trabajo de sus empleados. Por ejemplo, si uno de sus empleados se lesiona en el trabajo, el seguro de compensación para trabajadores cubrirá los gastos médicos y la pérdida de salarios de su empleado, entre otras cosas.

- Seguro de violación de datos. El seguro de violación de datos cubre los costos asociados con el acceso no autorizado a la información personal de su cliente. Este tipo de seguro puede ayudar a pagar para notificar a los clientes afectados, contratar una firma de relaciones públicas y ofrecer monitoreo de crédito para las víctimas.

Las pólizas de seguro descritas anteriormente son ejemplos de los muchos tipos de seguros disponibles para las pequeñas empresas. Dependiendo del tipo de negocio, algunos seguros serán más apropiados que otros. Por ejemplo, si está operando un negocio en el hogar sin empleados, probablemente no necesite un seguro de compensación para trabajadores. La Administración de Pequeños Negocios de EE. UU. tiene buenas descripciones de los diferentes tipos de seguros comerciales.

Algunas empresas utilizan el “autoseguro” para controlar el riesgo. El autoseguro implica reservar grandes cantidades de dinero para cubrir los costos de pérdidas inesperadas. En general, reservar dinero para el autoseguro es una mala inversión para las pequeñas empresas.

No evite tener un seguro debido a los costos de las primas. En su lugar, busque cotizaciones de diferentes compañías de seguros, donde los precios pueden variar según la cobertura, qué tipos de seguros están incluidos, etc. ¡Puede tener rentabilidad y seguridad para su negocio! Y asegúrese de leer siempre su póliza de seguro para comprender los términos.

The El Foro Económico Mundial publica un Informe de Riesgo Global cada año. Además, proporcionan un mapa interactivo para evaluar el riesgo en diferentes regiones. Muchos de los riesgos que identifican están asociados con cambios en las condiciones económicas y otros están asociados con la agitación social y política. Los diez principales riesgos que ellos identifican son:

-

Crisis fiscales: Una crisis fiscal es aquella en la que el gobierno gasta más de lo que recauda en impuestos o de lo que puede pedir prestado. Su negocio puede enfrentar un gran aumento en los impuestos o una disminución significativa en el servicio del gobierno como resultado de una crisis fiscal.

-

Ciberataques: Un ciberataque es un ataque al sistema informático de la computadora de una organización. En un ataque cibernético, un atacante puede robar, alterar o destruir información sobre su empresa.

-

Desempleo: Una crisis de desempleo es aquella en la que una gran proporción de la población no puede encontrar trabajo. Su empresa puede enfrentar una disminución de la demanda porque sus clientes no pueden pagar los bienes y servicios.

-

Impactos en los precios de la energía: Los precios de la energía son muy volátiles en algunas partes del mundo y pueden tener un impacto significativo en la rentabilidad de su negocio.

-

Fracaso de la gobernanza nacional: Una falla de la gobernanza nacional puede provocar disturbios civiles y una disminución de la actividad económica que afectará a su negocio.

-

Inestabilidad social profunda: La inestabilidad social puede dar lugar a manifestaciones, huelgas y otras amenazas. La inestabilidad social está estrechamente relacionada con el desempleo, el fracaso del gobierno nacional y las crisis fiscales.

-

Fraude o robo de datos: El riesgo de fraude o robo de datos es el riesgo de que sus datos sean robados o utilizados para robarle dinero a usted o a sus clientes.

-

Conflicto interestatal: Las guerras entre estados son un riesgo trágico y devastador para las personas en muchas partes del mundo. Los conflictos interestatales no violentos, como una guerra comercial, también pueden afectarlo a usted y a su empresa.

-

Burbuja de activos: Una burbuja de activos es una situación en la que el precio de un activo es artificialmente alto y no refleja las condiciones económicas. Las burbujas de activos pueden tener un impacto importante en la rentabilidad de su negocio.

-

Falla de la infraestructura crítica: La mayoría de las empresas utilizan una parte de la infraestructura de una nación. La infraestructura incluye carreteras, puertos, energía, suministro de agua, y acceso a internet

La probabilidad de estos eventos es diferente dependiendo de dónde se encuentre en el mundo. Deberá pensar en la posibilidad de estos eventos desafortunados y tomar medidas para protegerse a usted, a su familia y a su negocio. Si la posibilidad de estos eventos es alta, puede ser apropiado posponer el inicio de su negocio hasta que cambie el entorno empresarial.

Cada evento de riesgo que enfrenta su negocio tiene dos características: la probabilidad de que ocurra el evento de riesgo y el costo asociado con el evento de riesgo. Los peores riesgos son aquellos con una alta probabilidad de ocurrencia y un costo muy alto. Los “mejores” riesgos son aquellos con baja probabilidad de ocurrencia y bajo costo. La probabilidad y el costo de los eventos de riesgo dependen del tipo de negocio en el que se encuentre y dónde opere su negocio.

Puede usar una tabla como la siguiente para evaluar qué riesgos son más importantes para usted y su empresa:

|

Baja probabilidad |

Media probabilidad |

Alta probabilidad |

|

|

Bajo costo |

|||

|

Medio costo |

|||

|

Alto costo |

¿Dónde pondría el riesgo de un incendio, por ejemplo? Si su negocio opera en un lugar donde los incendios forestales son comunes, o su negocio trabaja con materiales inflamables, entonces la probabilidad de un incendio podría ser mayor que para otros tipos de negocios. Sea realista acerca de sus habilidades para predecir eventos de riesgo, es probable que haya eventos inesperados para cualquier negocio. Y solo porque algo sucedió o no sucedió en el pasado no significa que será igual en el futuro.

Un agente de seguros con experiencia puede ser útil para evaluar los riesgos de su negocio y brindar orientación sobre cómo reducir la probabilidad de eventos de riesgo. Es importante ser honesto no solo con su proveedor de seguros, sino también con sus empleados, socios, y otras partes interesadas sobre los riesgos que puede enfrentar su empresa.

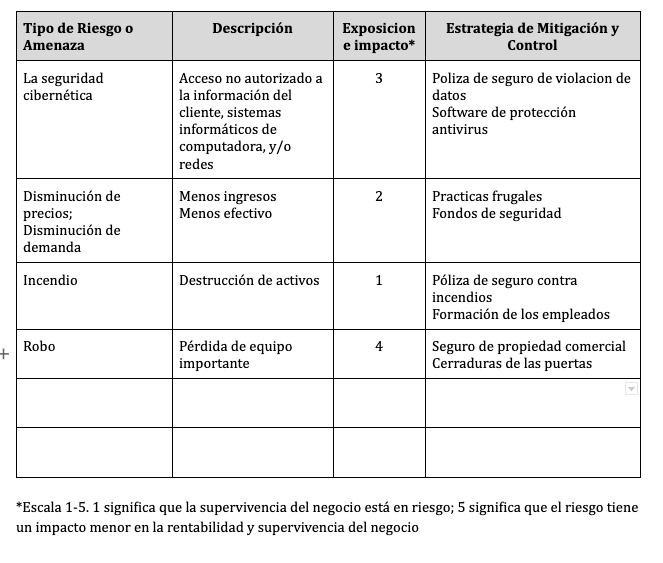

Hoja de ejercico del riesgo negocial

Como se mencionó anteriormente, es importante revisar periódicamente los riesgos que enfrenta su negocio y sus estrategias para reducir el impacto de esos riesgos. La siguiente hoja de trabajo puede ser útil para realizar un seguimiento de los riesgos de su negocio.

Haga clic aquí para descargar la Hoja de ejercicio del riesgo negocial(PDF).

10 COSAS QUE DEBE HACER

- Vuelva a evaluar el riesgo de su negocio anualmente o con mayor frecuencia.

- Desarrolle una estrategia para reducir sus mayores riesgos.

- Consulte a un agente de seguros comercial con experiencia sobre las formas de controlar el riesgo.

- Utilice pólizas de seguro para sus riesgos de alto costo.

- Considere una póliza de seguro de salud para reclutar y mantener buenos empleados.

- Si usa computadoras o internet, evalúe su riesgo de ciberseguridad.

- Mantenga un ambiente de trabajo limpio y organizado para mantener seguros a sus empleados y clientes.

- Aumente todas sus coberturas de seguro adecuadamente a medida que su negocio crezca.

- Discuta el riesgo con sus empleados y socios para que todos estén al tanto.

- Desarrolle un plan de contingencia para las operaciones.

10 COSAS QUE NO DEBE HACER

- Autoasegurarse.

- Pasar por alto la capacitación de los empleados para mantener un ambiente de trabajo seguro.

- Evitar tener un seguro debido al costo de las primas. En su lugar, considere diferentes compañías de seguros.

- Trabajar con contratistas, proveedores y socios que no estén asegurados.

- Trabajar con proveedores de seguros con calificaciones deficientes.

- Ocultar información sobre riesgos a los empleados, socios y proveedores de seguros .

- Suponga que la seguridad y la rentabilidad son incompatibles.

- Sobrestimar su capacidad para predecir eventos de riesgo.

- Olvidarse de leer su póliza de seguro.

- Suponer que el pasado predice el futuro.

Si estás escribiendo tu plan de negocio mientras revisas este material, toma un momento ahora para incluir cualquier información sobre tu negocio relacionado con esta sesión. La plantilla gratuita del Plan de Negocio de MOBI y otras hojas de trabajo, listas de verificación, y plantillas están disponibles para descarga. Nomas visite la lista de Documentos de Recursos de MOBI en la página de Recursos y Herramientas de nuestro sitio web.

Aquí encontrará algunos términos y definiciones clave utilizados en esta sesión o relacionados con ella:

| Término | Definición |

|---|---|

| Certificado de Seguro | Su propietario le exigirá que lo presente como prueba de la cobertura de su seguro. |

| Ciberseguridad | Las prácticas y tecnologías utilizadas para proteger los activos digitales, los datos y los sistemas informáticos de su negocio frente a las amenazas cibernéticas y los accesos no autorizados. |

| Cumplimiento | Cumplir o acatar una regulación o ley. |

| Fiscal | Relativo a los asuntos financieros, en particular los relacionados con los ingresos, los gastos y la contabilidad en general. |

| Liquidez | "Liquidez" se refiere a los bienes que pueden venderse o cambiarse rápidamente por dinero en efectivo, incluido el propio dinero en efectivo. Como propietario de un negocio, su "liquidez" se refiere a su acceso a efectivo disponible o bienes en efectivo que pueden utilizarse para hacer frente a obligaciones financieras a corto plazo o emergencias relacionadas con su negocio. |

| Seguro de Compensación a los Trabajadores | Tipo de seguro que ofrece ayudas financieras y cobertura médica a los empleados que se accidentan o enferman en el desempeño de su trabajo, y que también protege a los empresarios frente a demandas relacionadas con lesiones laborales. |

| Seguro de Ingresos Comercial | El seguro de ingresos comerciales ayuda a reemplazar los ingresos que se pierden si necesita cerrar temporalmente su negocio. |

| Seguro de Propiedad Comercial | El seguro de propiedad comercial, también llamado seguro de propiedad comercial, cubre el equipo de su empresa, su edificio y otros bienes personales contra incendios, robos y riesgos similares. |

| Seguro de Responsabilidad Civil | Seguro por los daños o pérdidas que pueda causar el tomador del seguro a otra persona en forma de lesiones corporales o daños materiales. |

| Seguro de Responsabilidad General Comercial | El seguro de responsabilidad comercial, también llamado responsabilidad comercial, cubre lesiones personales, daños a la propiedad causados por las operaciones o productos de la empresa y lesiones corporales que ocurren en la empresa. |

| Seguro de Violación de Datos | El seguro de violación de datos cubre los costos asociados con el acceso no autorizado a la información personal de su cliente. |